In der neuen ÖNORM B 1802-1 werden neben dem Markt- und Verkehrswert erstmals auch Wertbegriffe aus dem Ertrag- und Umsatzsteuerrecht sowie aus dem Kapitalmarktrecht normiert. Zu diesen Wertbegriffen zählen u. a.

- der beizulegende Wert,

- der beizulegende Zeitwert,

- der Beleihungswert,

- der faire Wert,

- die fiktiven Anschaffungskosten,

- der Fixpreis nach § 15a WGG,

- der Gemeine Wert,

- der Individualwert sowie

- der Wert betrieblicher Wirtschaftsgüter.

Für das Vergleichswert-, Sachwert- und Ertragswertverfahren sowie für die Ableitung des Markt- und Verkehrswertes werden neue Ablaufschemata vorgegeben.

Neben dem klassischen zweigleisigen Ertragswertverfahren wird in der ÖNORM B 1802-1 ein eingleisiges Verfahren und ein Ertragswertverfahren ohne Berücksichtigung des Bodenwertes vorgestellt.

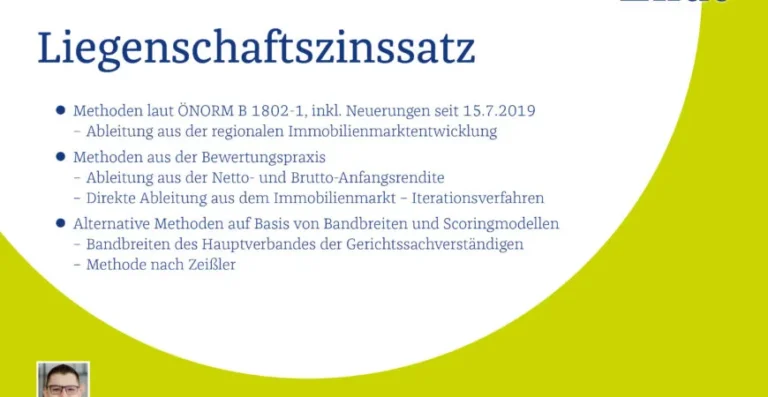

Die Höhe des neu normierten Liegenschaftszinssatzes ist aus der regionalen Immobilienmarktentwicklung abzuleiten, wobei verschiedene Nutzungsarten gesondert zu betrachten sind.

Die Konferenz bietet einen detaillierten Überblick über die wesentlichen Neuerungen der ÖNORM B 1802-1, die im Rahmen der Praxis zu berücksichtigen sind.

Zu den Inhalten zählen u. a.

- Wesentliche Neuerungen in der ÖNORM B 1802-1

- Einflussgrößen der Wertermittlung und Vergleichswertverfahren

- Sachwertverfahren

- Zwei- und eingleisiges sowie vereinfachtes Ertragswertverfahren

- Berührungspunkte zum Ertragsteuerrecht

Ideal für folgende Teilnehmer

- Allgemein beeidete und gerichtlich zertifizierte Sachverständige für das Immobilienwesen

- Zertifizierte Sachverständige für Immobilienbewertung gem. ISO/IEC 17024

- Sachverständige bei Banken, Sparkassen und Versicherungen im Bereich Immobilienbewertung

- MitarbeiterInnen von Immobilienbewertungsunternehmen

- Asset-, Portfolio- und RisikomanagerInnen bei institutionellen Immobilieninvestoren

- Wirtschaftsberatende Berufe